10 YIL SONRA BDI NEDEN 3000 ‘LERİN ÜSTÜNÜ GÖRDÜ?

Değerli arkadaşlar tam bir yıl önce 7 Mayıs’ta Vira haberde yayınlanan ‘’ŞUÇLU AYAĞA KALK ‘’ yazımda bakın ne yazmışım.

‘’Tüm şifahi ve yazılı beyan ve makalelerimde belirttiğim üzere; salgın kontrol altına alınıp, normalleşmeye geçildikten sonra, yeni bir dalga gelmez, ya da başka bir sıkıntı çıkmaz ise piyasaya enjekte edilen bu kadar bol para ile hane halkına harcama, girişimciye ise yatırım yapma konusunda güven geldikten sonra 2020’nin 3.cü ve 4.cü çeyreğinde piyasa tedricen yükselerek göreceli olarak iyileşecek, fakat 2020’nin sonuçları buna rağmen kötü olacaktır.

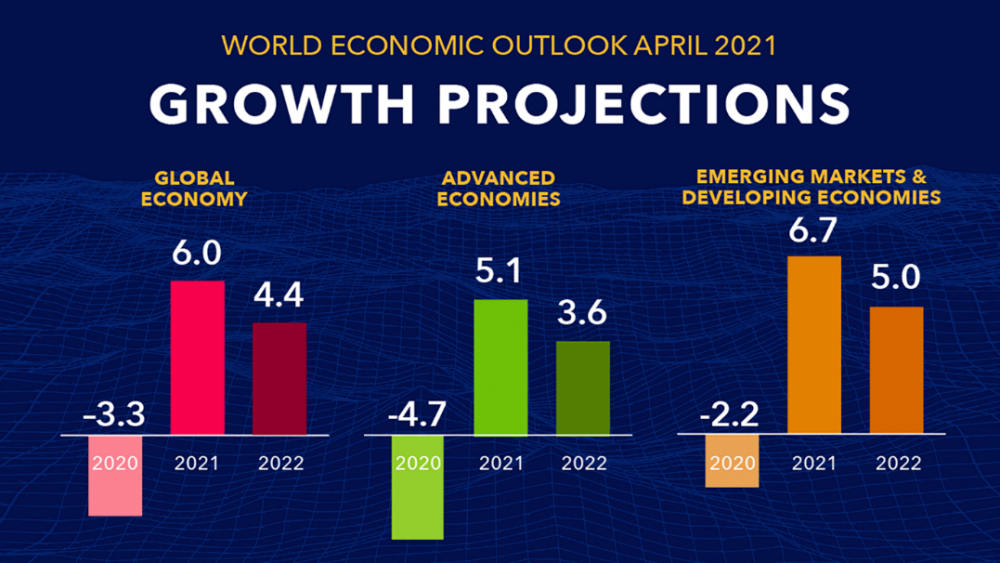

2021 de bu iyileşme, koyduğumuz rezervler ile devam edecek ve 2021 aynı 2009 krizinden sonra 2010 da görülen bir önceki yılın küçülmesini telafi edici şekilde iyi olacaktır. IMF e göre dünya ekonomisi 2021 de %5.8 büyüyecek, Euro bölgesi %4.7, Gelişmiş ekonomiler %4.5, Gelişme Yolundaki ekonomiler %6.6 bunların içinde Çin %9.2 , Hindistan ise %7.4 büyüyecektir.

Parasal genişleme birden bire kesilemeyeceği için 2021 de de düşük ölçekli de olsa devam edecek, ya da en azından faiz yükseltilmesi ya da bilanço küçültmesi olmayacaktır. Ancak bu kadar bol finansman ve aşırı borçlanma 2021’ın ötesindeki yıllarda 2023 -2024 de borç kaynaklı yeni bir krizin sebebi olacaktır’’

IMF ‘in 6 Nisan 2021 tahmini ise aşağıda verilmiştir.

Şimdi bir de içinde bulunduğumuz duruma bakalım; Küresel büyüme IMF beklentisine göre biraz daha iyi gerçekleşmiş olup, bizim ön görümüz tahtında 2020 Kuru dökme yük piyasası son ayları iyi olsa da volatıil bir seyir izlemiş ve 2020 de günlük getiriler ağırlıklı ortalama olarak %18 azalmıştır.

2019-2020 Dönemi Dökme Kuru Yük Filosunun Günlük Getirileri

( 2010 yapısı gemiler)

2019 2020 % değişim

Cape Size 15.577 10.677 -%31

Panmax 13.030 10.407 -%20

Supramax 10.867 8.813 -%19

Ağırlıklı ortalama 11.480 9.431 -%18

Kaynak Clarkson Weekly Report 8 jan.

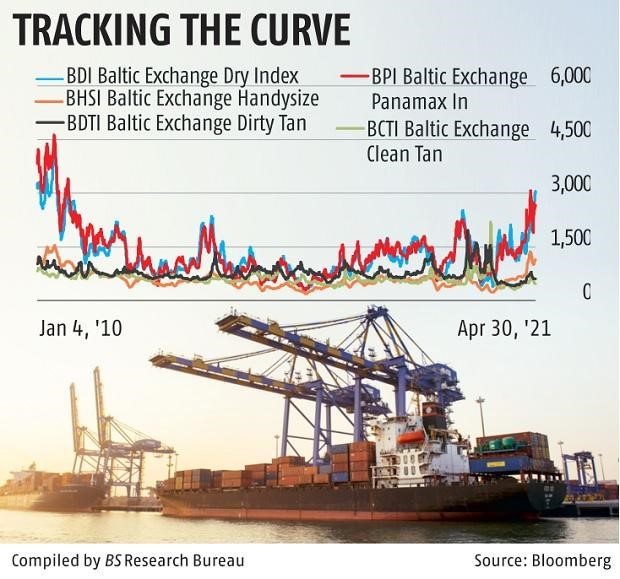

2021 Mayıs başında ise BDI ilk defa 2010'dan bu yana en büyük artışını yaşayarak 3000 puanın üstüne çıkmıştır. Bu durum aşağıdaki grafikte gösterilmiştir.

Bununla birlikte 21 Ocak 2021 de Denizhaber de yayınlanan ‘’Kuru Dökme Yük Piyasasında 2021 Beklentisi ‘’başlıklı yazımda aşağıdaki şekilde beyanda bulunmuşum.

‘’Ez cümle ocak ayındaki bu yükseliş hareket itibari ile dalgalanma olarak anormal bir durum olmayıp, anormal olan bunun ocak başında görülmesidir. Piyasanın dikkatini çeken de bu olmuştur. Biz verdiğimiz beyanatlarda artışın muhtemel nedenlerini ortaya koyarak çok fazla abartılmaması gerektiğini savunurken, sektörün bazı yetkilileri bu anamoliteyi ve kısa sürede indeksin 1850 puanı aşmasını kuru dökme yük piyasasının bu yıl iyi olacağının bir işareti olarak değerlendirerek bu yıl BDI nin 3000 leri göreceğini ve mükemmel bir yıl olacağını iddia etmişlerdir.

Bu söylemler ne kadar temelsiz ise(Çünkü BDI kısa sürede bir düzeltme ile gerilemiştir.) hayır olmaz demekte o kadar yanlış olacaktır. Çünkü kimsenin elinde kristal küre bulunmamaktadır, kimsenin geleceği tahmin etme yetisi de yoktur. Ancak olur ya da olmaz ifadeleri %50-50 gerçekleşme ihtimaline sahiptir. Yani her beyanatın şansı %50 gibi yüksek bir orandır. Bir şey söyle o mutlaka %50 tutar tezi burada geçerli olmaktadır. Ancak bilim bunları kabul etmez. Bu nedenle bu yazımızda sektörü önümüzdeki günlerde etkileyecek olan olumlu ve olumsuz hususları, beklentileri ,bilgi ve verileri ortaya koyarak bir sonuç çıkarmaya çalışacağız. Bu tahlilimizin sağlığı ise ele aldığımız kriterlerin doğruluğuna, gerçekleşme oranına ve ön görmediğimiz hususların ortaya çıkıp çıkmamasına bağlı olacaktır. Dolayısı ile bir araştırmanın değeri ve sıhhati ne ön gördüğüne göre değil bu ön görünü nelere dayandırdığına ve onların değerine göre ortaya çıkmaktadır. Hatta ulaşacağınız sonuçta ön kabullerinizin gerçekleşmesine bağlı olacaktır. Yani ‘’subject to ‘’ conditional bazı hususların olması ya da olmamasına bağlı olarak vücut bulacaktır. Bu nedenle varılacak sonuçtan çok bu hususlar önem taşımaktadır.’’

Sonunda ise birçok faktör incelenerek, aşağıda belirtilen ön görüde bulunulmuştur.

‘’Çok büyük arızi olaylar olmadıkça ve aşıya rağmen COVİD-19 salgını ağırlaşarak varlığını sürdürmeye devam etmedikçe 2021’ de küresel deniz taşımacılığı piyasası ve kuru dökme yük piyasasında 2020'den daha kötü bir durum beklenmemektedir. Tersine daha iyi bir piyasa beklenmektedir. Ancak bu genişleme ve iyileşme mutedil olacak ve krizin etkisi tam olarak 2-3 yıl içinde giderilecektir. Yani 2021 kuru dökme yük piyasası için ne çok iyi nede çok kötü bir yıl olacaktır. Kısa süreli dışına çıkmalar görülse bile 1000-2000 bandı içinde seyreden volatil bir BDI ile karşılaşılacaktır. 200 günlük hareketli ortalama bu bant içinde bir değer olacaktır.’’

Ocak ayında böyle bir mutedil görüşte bulunmamızın nedenleri ise; bu krizin normal bir iktisadi kriz olmaması, niteliğini tam olarak bilmediğimiz bir virüsün yarattığı pandemi kaynaklı kriz olması, arz cephesinde kuru dökme yük piyasasında bir arz fazlasının bulunması, emtia piyasasında fiyatların artış seyrine girmesi, Çin’in GHG salınımlarını azaltmak için çelik üretimini azaltma konusunda aldığı karar, küresel ısınmanın birçok alanda üretim miktarını olumsuz etkilemesi ve diğerleriydi. Ancak en önemli husus kuru yükte tonaj fazlalığıydı. Dünya kuru dökme yük tonajı son 10 yılda %88.8 artarak 876 milyon dwt olmuştur(revize 2020 miktarı 911.809.000 dwt).(2010 da 413 milyon dwt’di) Cape tonajı 10 yıl içinde %104.6 artarken, Handymax’lar %123.8 artmış, handy tonaj ise %27.8 artmıştır. Buna karşın 10 yıl içerisinde kuru dökme yük talebi ton mil olarak sadece %40.3, miktar olarak ise %37.3 artabilmiştir. En fazla artış da %50 ile tahıl yükünde olmuştur. Demir cevheri artışı ise %47.1 dir(Peter SAND Bimco) Utilizasyon oranı ise %75 ler düzeyindedir.

Şimdi böyle bir durumda 2020 de kuru yük tonajı %3.75 artarak 911.809.000 dwt olurken, talep %2 daralmış olup, 2021 de ise tahminlere göre kuru dökme yük talebi %3-5 arası artarken 5.330 milyon to n,tonaj %2-2.5 artacaktır. Dökme kuru yük taşımaları aşağıda gösterilmiştir.

2018-2022 Arası Tonmil Esası ile Toplam Dökme Kuru Yük Taşımaları

Milyar Tonmil

2018 2019 2020 2021 2022

29.192 29.310 29.377 30.468 31.332

% de Değişim %0.40 %0.22 %3.7 %2.83

2019-2022 Arası Kuru Dökme Yük Taşımaları(Milyon ton)

2018 2019 2020 2021 % değişim 2022 % değişim 10 yıllık CAGR

Demir Cevheri 1.476 1.456 1.503 1.544 %2.72 1.564 %1.29 %3.9

Kömür 1.264 1.287 1.165 1.221 %4.8 1.242 %1.7 %2.0

Tahıl 475 477 514 523 %1.8 537 %2.7 %5.1

Minor Bulk 2.009 2.023 1.959 2.042 %4.2 2.103 %2.98 %1.8

Toplam 5.224 5.243 5.141 5.330 %3.67 5.446 %2.1

2020 ve 2021 tahmini değerlerdir.

Böyle bir tablonun BDI’ i uzun süre 3000 puanların üstünde tutması çok muhtemel bir husus değildir. Evet tonaj artışı son yılların en iyisi olarak çok mutedildir. Yeni siparişler dökme kuru yük filosunun %10 u kadardır. 2003 yılından beri en düşük sipariş düzeyidir. Kuru dökme yük talebi de artmaktadır. Ancak tüm bunlar arz ve talep dengesindeki kümülatif dengesizliği telafi edecek nitelikte değildir. Peki neden BDI 3000 lerin üstünü görmüştür ve bu kalıcı mıdır?

Bu konuda kesin bir şey söyleyebilmek mümkün olmamakla birlikte piyasa beklentisi bu segmentin yükselme cycle’ın da olduğu yönündedir. Ancak unutulmamalıdır ki 2009 krizinden sonra (2019’ da küresel GDP artış oranı -%1.67 olmuştur) 2010 da BDI 4000 puanın üstüne çıkmış fakat sonra 2011 de W tipi Küresel krizden söz edilmeye başlamış ve BDI yıl sonu itibari ile 1200 lere inmiştir. 2011 yılı performansı da iyi olmamıştır. Bunun nedenleri ise; 1 Ocak 2011 itibari ile kuru dökme yük filosunun daha önce verilen siparişler ile %16.5 artış ile 532 milyon dwt e çıkması, talep cephesinde ise 2011 Japonya depremi, Avusturalya ve Colombia sel baskıları nedeni ile yüklemelerdeki gecikmelerdir. Küresel ekonomide gelişmiş ekonomilerin, özellikle AB’nin yüksek kamu borçları yeni bir sıkıntı yaratmıştır. 2011 küresel krizi AVRUP BİRLİĞİ kaynaklı bir kriz olarak karşımıza çıkmış ve Euro bile ortak para birimi olarak tartışılmaya başlamıştır.

Şimdi ise ülkelerin kamu borcu hala yüksektir, krizin hasarı küresel ölçekte 8.2 Triyon usd , yardım olarak dağıtılan para miktarı 7 Trilyon usd , 4 büyük merkez bankasının parasal genişlemesi bir yılda 7.8 Trilyon usd olmuştur. Tonajdaki dengesizlik devam etse de, tonaj artışı ve yeni siparişler çok mutedildir. Decarbonızation regulasyonlarının yarattığı belirsizlik armatörleri yeni yatırımlar konusunda beklemeye yöneltmektedir. Bu husus olumlu bir gelişmedir. Ancak artan navlunlar armatörleri yeni yatırımlar konusunda teşvik edici olup, geçmişte olduğu gibi bu cazibeye kapılmak olumlu beklentileri önümüzdeki günlerde terse çevirebilir.

Bu saptamadan sonra BDI’deki Mayıs artışının nedenlerini sıralayabiliriz;

-Ton ve Tonmil esası deniz taşımacılığı talebini tam olarak ortaya koyamamaktadır. Deniz taşımacılığında charter sözleşmeler tahsis sözleşmeleri olup gelir taşıma esaslı değil süre esaslı olmaktadır. Malın istif faktörüne göre ton yada tonmil olarak taşınan mal az olsa da navlun ıskarça olarak geminin taşıma kapasitesi üzerinden alınmaktadır. Ton mil hesabında demurage yada detention gelirleri dikkate alınmamaktadır. Oysa o sürede gemi hizmet arz etmektedir. Bir çok hesaplamada tonmil balast ayağı içermemektedir. Bu nedenle bu ölçütlerin yanısıra ton-zaman ölçütünün kullanılması iktiza etmektedir.(Tonmil mi Yoksa Ton zaman mı DTO Dergisi- Harun Şişmanyazıcı)

-Demir Cevheri; yaklaşık 1,5 milyar ton ile bu mal 5.3 Milyar ton olan küresel kuru dökme yük taşımaları içinde önemli rol oynamaktadır. 1.141 milyon ton ithalat ile ÇİN bu alanda en büyük ithalatçı olarak piyasayı domine etmektedir. Avusturalya’nın 893 milyon ton ihracatı içine Çin’in payı %60, Brezilya’nın 346 milyon ton ihracatı içine Çin’in payı %72 dir.

Yine bilindiği üzere Çin ile Avusturalya arasında iyi bir ticari ilişki bulunmaktadır. Çin Avusturalya’dan başta LNG ve Demir Cevheri olmak üzere, arpa, kereste, kok kömürü, et, deniz mahsulleri, şarap ithal etmektedir.

Bilindiği üzere, Wuhan hayvan pazarından Covid-19 virüsü yayılmaya başlamıştır. Çin’in bunu zamanında haber vermediği ve bu konuda ihmalkâr davrandığı iddiası ile ABD bu ülkeyi suçlamış, Avustralya’da ABD ye destek çıkmıştır. Bu nedenle siyaseten Çin-Avusturalya ilişkileri soğumuş, bu husus ticarete de yansımıştır. Çin Avusturalya’dan ithal ettiği arpanın ithal vergisini artırmış, kömür ithalini azaltarak diğer ülkelere kaydırmış (ABD gibi uzak ülkelerden), kereste ithaline ban koymuş, Brezilya’dan demir cevheri ithalatını artırmıştır. Yani Çin’in ticaret partnerleri bu olaydan sonra geçen sene ve bu yıl başında deniz taşımacılığı lehine ton-mil miktarını artırmak üzere değişmiştir.

Çin’in Brezilya’dan demir cevheri ithalatı 2021 ilk 2ayında %15.2 artarak 35.2 milyon ton olmuştur. Bu trend sonraki aylarda da özellikle Nisan’ ayında da devam etmiştir. Fakat Çin’in Avusturalya’dan demir cevheri ithalatı da 2021 ilk 2 ayında artmıştır. %3.4 artış ile 111.6 milyon ton olmuştur. 2021 İlk 2 ayında gerçekleşen %2,8 artış, 2018’in aynı dönemine göre düşük olsa da iyi bir başlangıç olarak değerlendirilmiştir. Çin’in çelik üretimi de 2021 ilk 2 ayında %12.9 artış göstermiştir. Çin’in ham çelik üretimi Mart ortasında ve Nisan aylarında rekorlar kırmıştır. Demir cevheri fiyatları da 10 yılın en yükseğine çıkmıştır. 1 Mayıs’tan itibaren pik demir, ham çelik ve geri dönüşümü sağlanan çelik ham maddesinin ithal vergileri kaldırılmış ve uzak mesafelerden alımlar cazip hale getirilmeye çalışılmıştır. Çelik ihracına uygulanan %13 KDV ile ilgili rebate’ler(HRC, Rebar wire road ,Plate , dahil 146 çelik mamulü için kaldırılmıştır. Bu rebate’ler kapanma dönemine teşvik için konmuştu.

Kömür taşımaları; Rusya kömür ihracatındaki son 10 yılın rekor artışını gerçekleştirmiştir. Rusya’nın bu yıl ekonomileri büyüyen Avrupa ve Asya ülkelerine kömür ihracatı Baltık limanlarından ve Uzakdoğu’daki Sahalin ve Vilodivostok limanlarından artmıştır. ABD’nin de Asya ülkelerine kömür ihracatı da 2021 de yükselmiştir. Çin boksit alımları da Güney Afrika’dan artmıştır. Kömür fiyatları artmakta, Ruble Usd karşısında değer kaybetmekte ve bunlar navlun artışlarının etkisini azaltmaktadır.

Minor bulk; burada da iyi gelişmeler olmaktadır. Uzun süredir ilk defa ABD’nin minör bulk olarak Scandinavya dan kereste ithal ettiği görülmektedir. Bilindiği üzere bu ticaret çoklukla ve geleneksel olarak Kanada ile ABD arasında yapılmaktadır

Tahıl; Tahıl bakımından ise Çin’in Soya ithalatı geçen yıl artarak rekor kırmıştır. Bu yıl artarak 110 milyon tonu aşarak rekor kıracaktır. Çin bunu domuz yemi olarak kullanmaktadır. Fakat bu yılın ilk 3 ayında Çin’in soya ithalatı geçen senenin aynı dönemine göre dolar bazında %128 artmasına rağmen 2021 in ilk 2 ayında miktar olarak geçen senenin aynı dönemine göre %0,8 azalmıştır. Burada da Brezilya’dan yapılan ithalat düşmüş ABD den yapılan ithalat artmıştır. Bunun nedeni ise Brezilya’daki yağmurlar nedeni ile buradan yapılan ithalat da aksama olmasıdır. Diğer neden ise genelde Çin’in 2020 başında ABD ile yapmış olduğu faz I anlaşması gereği ABD'den yapacağı ithalatı artırma taahhüdüdür.(2020 ve 2021 için toplamda 200 Milyar usd lik alım taahhüdü imalat sanayi ürünlerini, enerji/yakıt ham maddelerini, tahıl ürünlerini, hizmetler ve diğerlerini içermektedir)

Bu yıl ABD’nin soya ihracatı yıl bazında %31 artarak 60 milyon tona ulaşacak, Brezilyanın ihracatı ise %7.7 azalarak 85 milyon ton olacaktır(Üretim 133 milyon ton). Bu iki ülkenin ihracatı 145 milyon ton olacaktır. 2021 de Çin tahıl stoklaması yapmakta olup bu yıl yem olarak mısır ve buğday ithalatı da artacaktır. Kuraklık nedeni ile buğday da daha stable bir piyasa beklenmektedir.

Uzun süredir ithalatı düşen CASSAVA’nın ise Çin ve Tayland ithalatı artacaktır. Hindistan-Vietnam/Bengladeş rotasında 2021 ilk çeyreğinde 200.000 ton pirinç taşınmış olup 150.000 ton daha içinde bulunduğumuz aylarda taşınacaktır.

BDI’nin artışında Cape tonajı büyük rol oynamaktadır; Diğer önemli olan husus ise BDI hesaplaması içinde Cape tonajının ağırlığının %40 olmasıdır. Demir cevheri ve kömür taşımaları artınca bu tonajı taşıyan tonaj grubu da çoklukla Capesıze olduğu için Cape index yükselmekte o da ağırlığı nedeni ile BDI’nin artışına önemli bir katkı sağlamaktadır.

Kuru dökme yük piyasası konteyner taşımacılığına kaptırdığı yükünü geri almıştır; literatürde konteyner yükleri belli olup %80-90 hacimli, değeri yüksek, imalat sanayi ürünleri ve nihai tüketici malları yani çoklukla break bulk general cargo yükleridir. Fakat son yıllarda konteyner navlunlarındaki düşmeler nedeni ile dökme yükler, mermer gibi ağır yükler de konteyner içinde taşınmaya başlamıştır. Bu ithalatçı ve ihracatçının da işine gelmiştir. Ancak şimdi navlunlar anormal yükselince, ya da normalleşince taşımacılıkta normalleşmiş ve kuru dökme yük ya da neobulk yükler sahiplerine(tramp taşımacılığa, açık piyasa taşımacılığına) geri dönmüştür.

Özetle 2021’in ilk 5 ayı hem konteyner hem de kuru dökme yük tonajı için çok iyi olmuştur.

Peki kısa, orta ve uzun vadelerde aşağı yönlü riskler nelerdir;

Yukardaki yapılan analizden de anlaşılacağı üzere 2021 ve 2022 için görünüm olumlu gözükmektedir. Ancak aşağı yönlü potansiyel riskler devam etmektedir. Bu riskler, pandemi kaynaklı kısa dönemli riskler olabildiği gibi ( Yeni mutant virüslerin ortaya çıkması, aşı üretimi ve yaygın aşılamada sorunlar çıkması ve bunlara bağlı kapanmalar ve ekonominin etkilenmesi gibi )daha uzun dönemde karşılaşılabilecek riskler de olabilmektedir.

Pandemi ile ilgili olarak bazı haberler ve gelişmeler iyi olurken, bazı haberler bizi endişelendirmektedir. Ancak en kötü senaryonun bile 2020 ilk 5 ayındaki gibi olmayacağı aşikardır. Dünya bu konuda tecrübe kazanmıştır.

ABD’nin Çin ve Rusya gerginliği, Karadeniz’ de yükselen tansiyon, Akdeniz’deki münhasır ekonomik bölge ve kıta sahanlığı uyuşmazlığı; kontrol ettiği deniz sahasını genişletmek üzere Yunanistan’ın Batı ve Doğuyu arkasına alarak kriz yaratması, Kuzey Kore –Güney Kore gerginliği, İran’ın Orta Doğuda ki yayılmacı siyaseti, İsrail’in ha keza benzer yayılmacı politikası her an sıcak bir çatışmaya dönüşebilecek nitelikteki riskler olarak karşımızda durmaktadır.

Decarbonization her geçen gün daha fazla hayatımıza girmektedir. Biden Trump’a kıyasla bu işe daha fazla önem vermekte ve sahip çıkmaktadır. Kara esaslı reel sektör ve ulaştırma alanında görülen GHG emisyonlarını azaltım politikaları artık her geçen sene deniz taşımacılığını da zorlamaya ve deniz taşımacılığı strateji ve çalışma koşullarını değiştirmeye başlamıştır. Yüksek sera gazı salınımı olan gemilerin iş bulabilme şansı giderek azalacağı gibi, SGS azaltım tedbirleri nedeniyle maliyetleri artacaktır.

Decarbonization politikası Seaborne trade bakımından deniz yolu ile taşınan yaklaşık 4.5 Milyar ton fosil enerji ürünü için uzun vadede büyük tehdit oluşturmaktadır. Bunların yerine ikame edilecek olan sentetik yakıtların yaratacağı taşıma talebi ise, bu yakıtların enerji verimliliğinin fosil enerjilerine göre daha fazla olması yüzünden oldukça düşük olacaktır.

Doğrusal ekonomiden döngüsel ekonomiye geçiş, endüstri 4.0 ve 5.0 da deniz yolu ile taşınan yük miktarını negatif etkileyecek nitelikteki gelişmelerdir. (Bkz Doğrusal Ekonomiden Döngüsel Ekonomiye Geçiş ve Deniz Taşımacılığı, TAB –Harun Şişmanyazıcı)

Küreselleşmeden bölgeselciliğe geçiş, ülkelerin giderek daha fazla kendi kendilerine yeter olmaya başlamaları, ham madde yerine daha fazla katma değer katımlı mal ihracatı, milliyetçilik akımları da uluslararası ticareti ve rotalarını, taşınacak mesafeyi (kısalacak)dolayısı ile deniz taşımacılığını ters yönde etkileyecektir.

Ülkelerin giderek daha fazla kendilerine yeter olması, ham madde yerine işlenmiş yarı mamul madde ihracatı da kuru dökme yükü negatif etkileyecektir.

Tüm bunlardan daha önemlisi dünya ekonomisinin borçlanarak ve borç üzerinden büyümesidir. Yukarıda ortaya koymaya çalıştığımız olumlu küresel ekonomi sonuçları da ha keza buna dayanmaktadır. Oysa pandemi olmasaydı dünyadaki aşırı likit bolluğu, merkez bankalarının parasal genişleme politikaları, Çin’deki gölge bankacılık, aşırı borçlanma ve teşvikler nedeniyle bir kriz beklemekteydi. Şimdi pandeminin yarattığı iktisadi krizin çaresi olarak normal küresel iktisadi sorunun nedeni olan parasal genişlemeye ve teşviklere baş vurulmaktadır. Fed, Japonya Merkez Bankası, İngiltere Merkez Bankası, Avrupa Merkez Bankaları Bilançoları bu krizde 7.8 Trilyon usd artmıştır.

2019 da 15.4 Trilyon iken 2020 de 23.2 Trilyon usd ye çıkmıştır. 2020 Mart ayında 4.31 Trilyon usd olan FED Bilançosu 27 Nisan 2021 de 7.78 Trilyona çıkmıştır. 20 Mart 2019 da 5.2 Trilyon usd olan Avrupa Merkez Bankası Bilançosu 2020 de 8.1 Trilyon usd ye çıkmıştır.

Dünya borcu 275 Trilyon usd kamu borcu 78 Trilyon usd olmuştur. Bu şekilde devam etmek mümkün değildir. Önümüzdeki yıllarda bunun mutlaka bir düzeltmesi ve ödenecek bedeli olacaktır. Belki hemen 1-2 yıl içinde olmayacaktır. Ancak tedbir alınmaz ise max 3-5 yıl içinde böyle bir durumla karşılaşılacaktır. Tüm bu hususları da dikkate almakta fayda bulunmaktadır.

Piyasadaki aşırı likit ve düşük faizler buna bağlı olarak artan fiyatlar; emtia fiyatları %28 artmıştır. Tahıl ve bakır fiyatları %20 artmıştır. Bu fiyat artışları faizlerin artırımına ve parasal genişlemenin tedricen sonlandırılmasına neden olabilecektir. Bu ise ticaretin finansmanını pahalandıracaktır. Buda ticareti negatif etkileyecektir.

Diğer taraftan 2021 de oldukça iyi büyüyecek olan Çin tekrar soft landing politikası ile sürdürülebilir büyüme oranına %7 -7.5 lara gerileyecektir(Bilindiği üzere 2019 da en kötü büyümesi olarak %6.1 büyümüştü) . Daha da önemlisi Çin’in mevcut çelik üretim tesisleri 0 Carbon politikası bakımından uygun değildir. GHG azaltım uygulamaları tahtında bu fabrikalar rehabilite edilmez ise Çin’in çelik üretimi düşebilecektir. Buda kuru dökme yük piyasası için bir handikap olabilecektir.

Gerek gelişen gerekse bazı gelişme yolundaki ülkelerde (Artık Çin de buna dahil olmaya başlamıştır) doğurganlıktaki azalma, yaşlanan nüfus daha az tüketmek ve daha az uluslararası ticaret anlamına gelmektedir.

Olumlu beklenti ise normalleşme ile birlikte servis sektörlerinde (Seyahat, eğlence sektörü vb.) yapılamayan ya da bastırılan talepte pandemi döneminde alınmayan mal guruplarında (modaya uygun giyim kuşam vb) geçen yılın bu aylarında dile getirdiğim üzere (şimdi bu dünya genelinde analistlerce telaffuz edilmeye başladı) büyük bir patlama olacak, sonra yavaş yavaş azalacaktır.

SONUÇ;

Şimdilik trend olumludur. Ancak belirsizlik ve kısa –orta-uzun dönem aşağı riskler de mevcuttur. Bugün ön görmediğimiz birçok risk ve fırsat da ortaya çıkabilir.

Ancak deniz taşımacılığındaki ana sorun bugün karar vererek yapılan yeni gemi yatırımı ancak min. 2 yıl sonra hizmet arzı için piyasaya sunulmaktadır. 2 yıl ise günümüzde çok uzun bir süredir. Bu güne bakarak yatırım yapmak tavan yapmış borsada hisse senedi almak gibidir. Aldığınız gemiyi min. 10 yıl çalıştıracağınıza göre önümüzdeki 10 yılın gerçeklerine ve şartlarına göre yatırım yapmak gerekmektedir. Analistler bilirler mi? Kelin ilacı olsa kendi başına sürer. 2015-2016 denizcilik krizinde, batan köklü denizcilik şirketleri bizi analistler yanılttı diye feryat ettiler. Köklü batılı şirketler de battı. Demek ki batılı olmak, denizci ülke olmakta yetmiyor. Diğer taraftan her resim öğretmeni ressam, müzik öğretmeni de solist olamaz. Hocaların görüşleri de her zaman doğru çıkmaz, doğru ön görü piyasa içindeki sizlerin işinize iyi konsantre olup, çok okumak ve geçmişin olgularına dair iyi bir hafıza ve tecrübe oluşturmak, sonra bu verilerle piyasayı iyi okuyup analiz etmekle ortaya çıkar. Bu bile her zaman işlemez. Zaten amaç %100 ön görmek değil, riski minimize etmektir.

Deniz taşımacılığındaki işletme sermayesi ihtiyacı, karaya göre daha fazladır. Sonuçta sizden çok uzakta, denizin üstünde gemi işletilmektedir. Yeterli bir işletme sermayesi ile çalışmak gerekmektedir. Çünkü deniz taşımacılığında risk ve belirsizlik karaya göre daha fazladır. Ani bir olay köşedeki kötü gün parasının çoğunu götürebilir.

Diğer taratan aşırı borçlanmamak öz kaynak dış kaynak rasyosunu iyi ayarlamak gerekmektedir. Geçmişte Türk Deniz Ticaret piyasasında bir slogan vardı.’’ Denizcilik ya devlet ya da banka parası ile yapılır’’ diye, armatörler bu felsefe sonucu aşırı borçlandılar. Sonuç da hem kendileri battı, hem de bankalar zarar etti. Bu yurt dışındaki firmalarda da oldu. Bu nedenle konservatif varlık yönetimi bu sektörde önem taşımaktadır. Gemiyi işletirken risk üstlenebilirsiniz, ancak gemi alırken bunu yapmayın.

Önümüzdeki 2 yıl yoğun şekilde sera gazı salınımlarının düşürülmesi kurallarının deniz taşımacılığına etkisi tartışılacaktır. Geminizin bu kurallara uygunluğu önem taşıyacaktır. 2026 dan sonra bu kurallar duruma göre daha da sıkılaşabilir. Sıkılaşmaz ise 2030 sonrası yeni bir dalga gelecektir. İkinci el gemi alırken ve satarken bunlara dikkat etmek gerekecektir.

Gemiyi işletirken diğer taraftan FREIGHT FUTURE MARKET’ de oynayarak risk hedge edilebilir. (Bkz Freight is New Commodity Sea News Harun Şişmanyazıcı)

Küçük denizcilik şirketlerinin önümüzdeki 10 yıl içinde piyasada ayakta kalması mümkün olmayacaktır( Bkz ,Lloyd List Twitter Poll)

Bu nedenle birleşmek ya da en azından küme oluşturmak şarttır. (Bkz Deniz Taşımacılığında Kümelenmenin Önemi ve Türk Denizcilik Kümesinin Geleceği –Expoship ISTANBUL 2019)

SON SÖZ; (Lloyd List Twitter Poll) Lloyd List Twiter anketi sonuçları;

Deniz Taşımacılığı İçin Önümüzdeki 5 Yıl İçinde Tehditler Nelerdir?

Yeni Yaptırım ve regülasyon riskleri %34.1

Aşırı gemi tonajı %39

Korumacılık %19.2

Yetersiz Tonaj %13.2

2021 ve Sonrası için En İyi Yatırım Fırsatı Hangileridir?

Dijitalleşme %36.3

Yeterli retrofit %28.9

Sıfır karbon R&D %27.4

İlave Kapasite %7.4

2021 ve Takiben Hangi Sektör Navlun Artışı Bakımından İyi olacaktır.

Konteyner %51.6

Tanker %14.30

Dökmeci %14.30

Gaz %19.80

Küçük, Özel Armatörlerin Önümüzdeki 10 yılda Nesli Tükenecektir

Evet %69.10 Hayır %30.90

2050 ye kadar Deniz Taşımacılığında 0 karbon Salınımını Gerçekleştirebilecek Yakıt Türü Hangisidir?

Amonyak %19.8, Hidrojen %39.06, Nükleer %20.6, Biofules %20.68

Önümüzdeki 5 Yıl İçinde Deniz Nakliye Operasyonlarının Etkinliğini Büyük Ölçüde Etkileyebilecek Tehditler Nelerdir?

Mürettebat ve Kara Personelinin Maharet ve etkinliği %8,6, Yakıt türündeki belirsizlik %27.70, Regülasyon belirsizlikleri %39.50, Dijitalleşme ile ilgili zorluklar %27.20

HERKESİN ŞEKER BAYRAMINI KUTLAR, SAĞLIK, MUTLULUK VE HUZUR DOLU GÜNLER DİLERİM

Harun ŞİŞMANYAZICI / Ekonomist

10.05.2021 İSTANBUL